La disciplina del Global Minimum Tax, Ambito Applicativo e Relativa Decorrenza

AMBITO APPLICATIVO

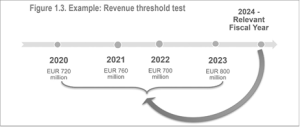

A norma dell’art. 10 del DLgs. 209/2023, le norme sulla GMT si applicano alle imprese localizzate in Italia che fanno parte di gruppi multinazionali o nazionali con ricavi annui almeno pari a 750 milioni di euro in almeno 2 dei 4 esercizi immediatamente precedenti a quello considerato. La soglia è calcolata sulla base dei dati desumibili dal bilancio consolidato. L’utilizzo della citata base temporale, come precisato dalla stessa relazione illustrativa al Dlgs. 209/2023, è funzionale a bilanciare gli effetti delle fluttuazioni dei ricavi da un anno all’altro e, inoltre, assicura che l’impresa conosca già, all’inizio dell’esercizio, se possa essere soggetta o meno al prelievo. Si ripropone di seguito, ai fini esemplificativi, la figura 1.3, illustrata nell’”implementation handbook”

Come si può notare, con riferimento all’anno 2024, la soglia dei 750 milioni di ricavi su base consolidata, guardando ai dati dal 2020 al 2023, è stata superata sia nell’esercizio 2021 che nel 2023; pertanto il gruppo rientrerebbe nell’ambito applicativo della GMT per il 2024.

DECORRENZA

Le disposizioni in commento, a norma dell’art. 60 del d.lgs. n. 209/2023 si applicano agli esercizi che decorrono a partire dal 31 dicembre 2023 (2024 per i soggetti con esercizio coincidente con l’anno solare).

Tuttavia, le disposizioni sull’imposta minima suppletiva di cui agli artt. 19, 20 e 21 del DLgs. 209/2023, relative, rispettivamente, all’applicazione dell’imposta minima suppletiva, all’applicazione dell’imposta minima suppletiva nel paese della controllante capogruppo e al calcolo e imputazione dell’imposta minima suppletiva, sono posticipate agli esercizi che decorrono dal a partire dal 31 dicembre 2024. Se però, ai sensi dell’art. 57, comma 1, del d.lgs. n. 209/2023, l’entità controllante capogruppo di un gruppo multinazionale di imprese è localizzata in uno stato membro che ha scelto di differire l’applicazione sia dell’imposta minima integrativa equivalente che dell’imposta minima suppletiva equivalente, le imprese di tale gruppo multinazionale localizzate in Italia sono assoggettate all’imposta minima suppletiva italiana per gli esercizi che decorrono a partire dal 31 dicembre 2023.

RIMANI AL PASSO CON LE ULTIME NOTIZIE IN AMBITO FISCALE. CLICCA QUI PER SCOPRIRE DI PIÙ!