Gli obblighi di comunicazione della Dac 6

Gli obblighi di disclosure previsti dalla Direttiva DAC 61 richiedono al contribuente e ai suoi intermediari di accertare e segnalare all’Amministrazione finanziaria, eventuali pratiche di pianificazione fiscale aggressiva volte al perseguimento di condotte di elusione fiscale o di abuso di diritto.

L’esigenza di non assegnare al mero arbitrio o a differenti livelli di competenza professionale la verifica dei presupposti dell’obbligo di comunicazione ha indotto il legislatore a predeterminare, sul piano normativo, puntuali indicatori di rischio (c.d. hallmarks) al cui verificarsi è subordinata l’applicazione della disciplina.

In questo modo il contribuente e i suoi intermediari sono sottratti al compito di valutare soggettivamente il carattere genuino o potenzialmente elusivo dello schema giuridico, dal momento che tale verifica deve avvalersi di una sorta di check-list che suddivide i meccanismi transfrontalieri in cinque categorie principali.

Definizione di meccanismo transfrontaliero

L’oggetto della comunicazione ai sensi della DAC 6 è rappresentato da: “uno schema, accordo o progetto riguardante l’Italia e una o più giurisdizioni estere” ove sia soddisfatta almeno una delle condizioni seguenti:

- non tutti i partecipanti al meccanismo sono residenti a fini fiscali nella stessa giurisdizione (in presenza di due o più partecipanti, a seconda che si tratti di un contribuente o di un intermediario, almeno uno di essi sia fiscalmente residente in Italia ed almeno uno sia fiscalmente residente all’estero);

- uno o più dei partecipanti al meccanismo sono simultaneamente residenti a fini fiscali in più di una giurisdizione (i.e. contribuente/intermediario residente in Lussemburgo ma residente fiscalmente anche in Italia);

- uno o più partecipanti allo schema, accordo o progetto svolgono la propria attività in una giurisdizione estera tramite una stabile organizzazione ivi situata e lo schema, accordo o progetto riguarda almeno una parte dell’attività della stabile organizzazione (i.e. meccanismo che coinvolge due partecipanti, entrambi residenti in Italia, qualora almeno uno dei due operi con una stabile organizzazione estera e il meccanismo riguardi almeno in parte tale stabile organizzazione oppure il meccanismo che coinvolge un contribuente e un intermediario, entrambi fiscalmente residenti in Italia, e l’intermediario fornisce consulenza qualificata al contribuente tramite la propria stabile organizzazione all’estero);

- uno o più dei partecipanti al meccanismo svolge un’attività in un’altra giurisdizione senza essere residente a fini fiscali né costituire una stabile organizzazione situata in tale giurisdizione (un partecipante, che sia contribuente o promotore, è fiscalmente residente in Italia e svolge l’attività in uno Stato estero senza che si configuri una stabile organizzazione; oppure è residente in uno Stato estero e svolge l’attività in Italia senza che si configuri una stabile organizzazione);

- tale meccanismo ha un possibile impatto sullo scambio automatico di informazioni sui conti finanziari o sull’identificazione del titolare effettivo (consentendo l’utilizzo di strutture offshore2 opache).

Soggetti obbligati alla comunicazione

I soggetti obbligati alla comunicazione dei meccanismi transfrontalieri sono sia i contribuenti, sia gli intermediari.

Per “contribuente”, invece, si intende:

- qualunque soggetto che attua o a favore del quale viene messo a disposizione, ai fini dell’attuazione, un meccanismo transfrontaliero.

Per “intermediario” si intende:

- un soggetto che elabora, commercializza, organizza o mette a disposizione ai fini dell’attuazione un meccanismo transfrontaliero da comunicare o ne gestisce in autonomia l’intera attuazione; o

- un soggetto che direttamente o attraverso altri soggetti, svolge un’attività di assistenza o consulenza riguardo all’elaborazione, commercializzazione, messa a disposizione ai fini dell’attuazione o gestione dell’attuazione del meccanismo transfrontaliero da comunicare.

A titolo meramente esemplificativo, si chiarisce che sono inclusi in tale categoria, le istituzioni finanziarie tenute alla comunicazione delle informazioni rilevanti ai fini della normativa sullo scambio automatico di informazioni (banche, società di gestione accentrata di strumenti finanziari, SIM3, SGR4, imprese di assicurazione, OICR5, trust e stabili organizzazioni di istituzioni finanziarie estere che svolgono le medesime attività delle istituzioni finanziarie tenute alla comunicazione) e i professionisti soggetti agli obblighi antiriciclaggio (dottori commercialisti, esperti contabili, consulenti del lavoro, notai e avvocati).

Requisiti oggettivi di comunicazione

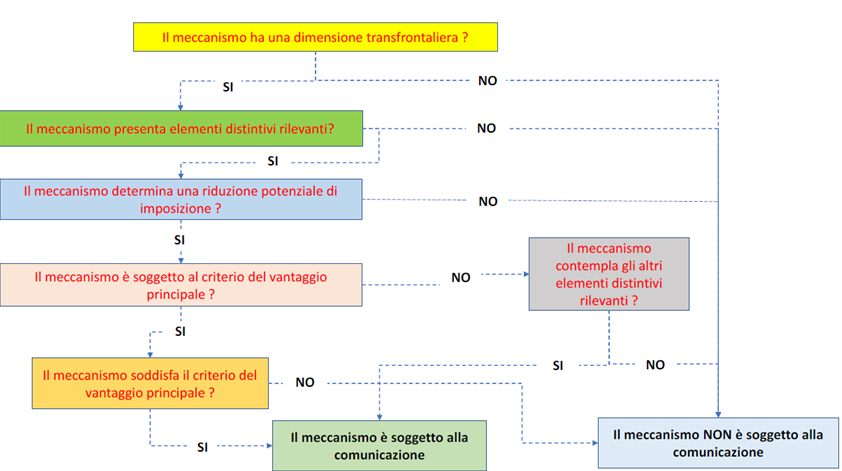

La concreta individuazione dei meccanismi transfrontalieri, oggetto di comunicazione, deriva dai seguenti aspetti:

- la transnazionalità del meccanismo; e

- la sussistenza di almeno uno degli elementi distintivi (di seguito anche hallmarks), classificati in cinque categorie identificate con lettere dalla A) alla E);

- la presenza di una riduzione (potenziale) dell’imposta dovuta in un Paese dell’Unione Europea o in uno Stato terzo con il quale è in vigore uno specifico accordo per lo scambio di informazioni relativamente ai meccanismi transfrontalieri soggetti all’obbligo di notifica;

- la presenza di un vantaggio fiscale principale realizzato da uno o più contribuenti in Italia.

Categorie di elementi distintivi (c.d. hallmarks)

Il meccanismo transfrontaliero viene considerato rilevante ai fini della comunicazione quando lo stesso presenta almeno uno degli elementi distintivi (c.d. hallmarks), ovvero un potenziale indice di rischio fiscale. Tali elementi distintivi possono essere suddivisi in generici e specifici e consentono di intercettare fenomeni di pianificazione fiscale aggressiva in una fase precoce, ovvero prima che si traducano in un materiale vantaggio d’imposta.

Gli hallmarks possono essere suddivisi in cinque diverse categorie:

- Categoria A: hallmarks generici che richiedono il main benefit test;

- Categoria B: hallmarks specifici che richiedono il main benefit test;

- Categoria C: hallmarks specifici collegati ad operazioni cross-border;

- Categoria D: hallmarks specifici collegati allo scambio di informazioni e alla titolarità effettiva;

- Categoria E: hallmarks specifici relativi al transfer pricing.

Riduzione (potenziale) del vantaggio di imposta

Le lettere A, B, C ed E, rilevano ai fini dell’obbligo di comunicazione solo se sono suscettibili di determinare una riduzione delle imposte in uno dei Paesi membri dell’Unione Europea o in un Paese terzo con il quale è in vigore uno specifico accordo per lo scambio delle informazioni (restano esclusi dall’applicazione di tale criterio gli elementi distintivi di cui alla lettera D, ossia quelli riguardanti lo scambio automatico di informazioni).

La riduzione d’imposta è da intendersi in termini potenziali, ossia quale vantaggio di natura fiscale che ci si può attendere come logica conseguenza dei fatti e delle circostanze del caso, ponendo a confronto ipoteticamente gli effetti fiscali in presenza del meccanismo, compresi quelli derivanti dall’applicazione di norme agevolative, con gli effetti che si verificherebbero in sua assenza.

A titolo esemplificativo, rientra nel concetto di riduzione dell’imposta:

- l’ottenimento di una riduzione di base imponibile o d’imposta rispetto a quelle determinabili in assenza del meccanismo;

- l’ottenimento di un rimedio contro la doppia imposizione, oppure un incremento dello stesso rispetto a quello spettante in assenza del meccanismo;

- l’ottenimento di un rimborso d’imposta o l’incremento dello stesso rispetto a quello spettante in assenza del meccanismo;

- il differimento non a breve termine del pagamento dell’imposta;

- l’eliminazione delle ritenute alla fonte ovvero la loro riduzione.

Quindi, per quanto attiene all’Italia, a titolo esemplificativo, vi rientrano l’IRPEF, l’IRES, e relative addizionali, l’IRAP, le ritenute a titolo d’imposta ed imposta sostitutiva, le imposte locali e le altre imposte indirette (imposta di registro, bollo ed ipotecarie e catastali, di successione e di donazione), IVAFE e IVIE, mentre per quanto riguarda gli altri Stati rilevano le imposte ivi considerabili equivalenti a quelle a cui si applica la direttiva DAC 6.

Criterio del vantaggio principale

In aggiunta ai criteri sopra citati, alcuni meccanismi transfrontalieri rilevano ai fini della comunicazione qualora sussista un vantaggio fiscale principale, verificabile mediante il c.d. “main benefit test”. A tal proposito, si specifica che il criterio del vantaggio principale si verifica “quando il vantaggio fiscale relativo alle imposte […] derivabile dall’attuazione di uno o più meccanismi transfrontalieri e conseguibile da uno o più contribuenti […] è superiore al 50% della somma del suddetto vantaggio fiscale e dei vantaggi extrafiscali6”.

- Vantaggio fiscale: la riduzione d’imposta rispetto all’ipotesi di non attuazione del meccanismo, dove per imposte si fa riferimento sia a quelle dovute in Italia che a quelle dovute negli altri Paesi dell’UE, nonché in altre giurisdizioni estere con le quali vige uno specifico accordo per lo scambio di informazioni sui meccanismi transfrontalieri deducibili.

- Vantaggio extrafiscale: i benefici connessi agli aspetti economici dell’impresa oggettivamente determinabili, tenendo in considerazione l’impatto concreto in termini di riduzione di costi o incremento di ricavi attesi.

Si riporta di seguito una sintesi del processo valutativo da adottare.

Informazioni oggetto di comunicazione

Ove siano soddisfatti tali criteri, le informazioni oggetto della comunicazione all’Agenzia delle Entrate, sono le seguenti:

- identificazione degli intermediari e dei contribuenti (generalità, residenza ai fini fiscali, persone giuridiche che fanno parte del gruppo);

- dettagli di tutti gli elementi distintivi che rendono necessaria la comunicazione dello schema;

- riassunto del meccanismo transfrontaliero e riferimento al nome con cui è comunemente conosciuto;

- descrizione in termini astratti delle pertinenti attività economiche e dei meccanismi;

- data in cui è stata attuata o sarà attuata la prima fase del meccanismo;

- dettagli delle normative nazionali che costituiscono la base del meccanismo;

- valore del meccanismo transfrontaliero;

- identificazione dello Stato membro del contribuente beneficiario (o degli Stati membri in caso di pluralità di contribuenti o casi di doppia residenza) e degli altri Stati membri che sono suscettibili di essere interessati dal meccanismo transfrontaliero;

- identificazione di qualunque altra persona nello Stato membro che potrebbe essere interessata dal meccanismo transfrontaliero, indicando quali Stati membri è legata la persona.

Tempistiche e modalità di comunicazione

I soggetti interessati sono tenuti a comunicare all’Agenzia delle entrate le predette informazioni entro 30 giorni che decorrono:

- dal giorno seguente a quello in cui il meccanismo transfrontaliero soggetto all’obbligo di comunicazione è messo a disposizione ai fini dell’attuazione o a quello in cui è stata avviata l’attuazione;

- dal giorno seguente a quello in cui hanno fornito, direttamente o attraverso altre persone, assistenza o consulenza ai fini dell’attuazione del meccanismo transfrontaliero soggetto all’obbligo di comunicazione.

La comunicazione è prevista per mezzo dell’utilizzo di servizi telematici Entratel o Fisconline dell’Agenzia delle Entrate (con file predisposti secondo formato XML).

L’Agenzia delle Entrate certificherà l’avvenuta presentazione delle comunicazioni mediante una ricevuta nella quale, a seguito di controllo, presenterà esito positivo o negativo. Salvo cause di forza maggiore, la ricevuta è resa disponibile, tramite lo stesso canale adottato per la trasmissione, entro cinque giorni lavorativi successivi a quello di protocollazione del file.